管理会计主要学什么内容(管理会计内容包括哪些)

近年来管理会计的热度越来越高,更多的人开始进行管理会计的学习,那成为一名管理会计都需要掌握哪些内容呢?让小课带你来看看吧!

第一节 管理会计概述

【考点】管理会计概述

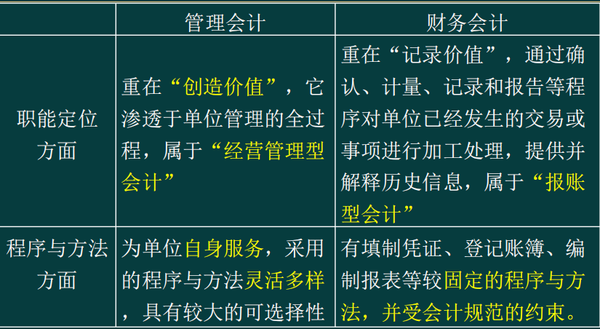

1.管理会计与财务会计的主要区别:

2.管理会计体系

根据《指导意见》,中国特色的管理会计体系是一个由理论、指引、人才、信息化加咨询服务构成的“4 1”的管理会计有机系统。管理会计指引体系包括基本指引、应用指引和案例库。

(1)基本指引:基本指引起统领作用、是制定应用指引和建设案例库的基础 。

(2)应用指引:应用指引居于主体地位,是对单位管理会计工作的具体指导。

(3)案例库:如何运用管理会计应用指引的实例示范是管理会计体系建设区别于企业会计准则体系建设的一大特色。

【考点】管理会计要素及具体内容

单位应用管理会计,应包括应用环境、管理会计活动、工具方法、信息与报告四项管理会计要素。

口诀:应管工息

(一)应用环境

管理会计应用环境是单位应用管理会计的基础。单位应用管理会计,首先应充分了解和分析其应用环境,包括外部环境和内部环境。外部环境主要包括国内外经济、市场、法律、行业等因素;

内部环境:(1)价值创造模式:单位应准确分析和把握价值创造模式,推动财务与业务等的有机融合。

(2)组织架构:单位应根据组织架构特点,建立健全能够满足管理会计活动所需的由财务、业务等相关人员组成的管理会计组织体系。有条件的单位可以设置管理会计机构,组织开展管理会计。

(3)管理模式:单位应根据管理模式确定责任主体,明确各层级以及各层级内的部门、岗位之间的管理会计责任权限,制订管理会计实施方案,以落实管理会计责任。

(4)资源:单位应从人力、财力、物力等方面做好资源保障工作,加强资源整合,提高资源利用效率效果,确保管理会计工作顺利开展。

(5)信息系统:单位应将管理会计信息化需求纳入信息系统规划,通过信息系统整合、改造或新建等途径,及时、高效地提供和管理相关信息,推进管理会计实施。

(二)管理会计活动

管理会计活动是单位管理会计工作的具体开展,是单位利用管理会计信息,运用管理会计工具方法,在规划、决策、控制、评价等方面服务于单位管理需要的相关活动。在了解和分析其应用环境的基础上,单位应将管理会计活动嵌入规划、决策、控制、评价等环节,形成完整的管理会计闭环。

(三)工具方法

1.战略管理领域应用的工具方法包括战略地图、价值链管理

2.预算管理领域应用的工具方法一般包括滚动预算、零基预算、弹性预算、作业预算等

3.成本管理领域应用的工具方法一般包括目标成本法、标准成本法、变动成本法、作业成本法等

4.营运管理领域应用的工具方法包括本量利分析、敏感性分析、边际分析、内部转移定价、多维度盈利能力分析等。

5.投融资管理领域应用的工具方法包括贴现现金流法、项目管理、情景分析、约束资源优化等。

6.绩效管理领域应用的工具方法包括关键绩效指标法、经济增加值法、平衡计分卡、绩效棱柱模型等。

7.风险管理领域应用的工具方法包括风险矩阵、风险清单等。

【考点】管理会计应用原则和应用主体单位应用管理会计,应当遵循以下原则:

(1)战略导向原则。

管理会计的应用应以战略规划为导向,以持续创造价值为核心,促进单位可持续发展。

(2)融合性原则。

管理会计应嵌入单位相关领域、层次、环节,以业务流程为基础,利用管理会计工具方法,将财务和业务等有机融合。

(3)适应性原则。

管理会计的应用应与单位应用环境和自身特征相适应。单位自身特征包括单位性质、规模、发展阶段、管理模式、治理水平等。

(4)成本效益原则。

管理会计的应用应权衡实施成本和预期效益,合理、有效地推进管理会计应用。

【考点】产品成本核算的要求正确划分各种费用支出的界限

1 .正确划分收益性支出和资本性支出的界限;

2 .正确划分成本费用、期间费用和营业外支出的界限;

3 .正确划分本期费用与以后期间费用的界限;

4 .正确划分各种产品成本费用的界限;

5 .正确划分本期完工产品与期末在产品成本的界限

成本费用的划分应遵循受益原则,“谁受益谁负担、何时受益何时负担”,负担费用应与受益程度成正比、上述成本费用划分的过程,也是产品成本的计算过程。

【考点】产品成本核算的一般程序

(1)根据生产特点和成本管理的要求,确定成本核算对象。

(2)确定成本项目。企业计算产品生产成本,一般应当设置“直接材料”“燃料及动力”“直接人工”“制造费用”等成本项目。

(3)设置有关成本和费用明细账。

(4)收集确定各种产品的生产量、入库量、在产品盘存量以及材料、工时、动力消耗等,并对所有已发生生产费用进行审核。

(5)归集所发生的全部生产费用,并按照确定的成本计算对象予以分配,按成本项目计算各种产品的在产品成本、产成品成本和单位成本。

(6)结转产品销售成本。

为了进行产品成本和期间费用核算,企业一般应设置“生产成本”、“制造费用”、“主营业务成本”、“税金及附加”、“销售费用”、“管理费用”、“财务费用”等科目,如果需要单独核算废品损失和停工损失的,还要设置“废品损失”、“停工损失”科目。

【考点】产品成本核算对象

(一)产品成本核算对象的概念

产品成本核算对象,是指确定归集和分配生产费用的具体对象,即生产费用承担的客体。

(二)成本核算对象的确定

企业应根据生产经营特点和管理要求来确定成本核算对象。

相关推荐

-

Win10 Mobile/PC预览版10586.456更新了哪些内容? 更新内容汇总

上周,微软推送了最新的Win10 Mobile和Windows10 PC稳定预览版10586.456更新,之后微软已经公布了关于Win10 10586.456更新和修复内容. Win10 Build ...

-

Win10 Mobile10586.122更新了哪些内容?更新内容大全汇总

3月3日凌晨,微软正式推送Win10 Mobile稳定版10586.122,面向慢速Slow和Release Preview累积更新通道.本次更新吸取了Lumia950/XL及WP8.1升级Win10 ...

-

Win10 Mobile预览版14342.1004更新了那些内容? 更新内容汇总

6月1日消息,微软今天推送了Win10 Mobile预览版14342.1004慢速版本,本次推送仅面向位于慢速通道的预览版用户,以下为本次推送的主要更新内容. 本次更新主要为bug修复,其中包括导致L ...

-

Win10一周年更新预览版14366更新了哪些内容? 更新内容汇总

微软唐娜姐刚刚按下了Win10一周年更新预览版14366推送按钮,本次更新虽然主要针对Win10一周年更新修复大量Bug,但也带来了几项更新,包括Office Online和Windows10应用商店 ...

-

Win10稳定预览版14393.103更新哪些内容? 更新内容汇总

微软已经向位于Windows Insider发布预览和慢速通道的用户推送了Win10稳定预览版14393.103更新补丁,本次更新内容较为广泛,涉及多项系统组件可靠性提升,解决了包括Win10 Mob ...

-

怎么复制光盘内容?光盘内容复制到电脑教程

在音乐CD中听到超赞的歌,想要将其复制提取出来怎么操作呢?不要说什么去网上下载了。今天我们学会这招,CD中任何一首歌都能属于自己。一起来学习一下如何将光盘内容复制到电脑中。 怎么复制光盘内容?光盘内容 ...

-

Win10预览版14367更新哪些内容? 更新内容汇总

我们讯 微软已经开始推送Win10一周年更新预览版14367快速版,还没收到推送的用户应该几小时内就会检测到.本次更新重在修复已知问题,但也加入了三项新功能. 一.<反馈中心>全新键盘快捷 ...

-

公司福利包括哪些内容(员工福利包括什么)

员工福利,作为企业薪酬待遇体系的核心组成部分,也是企业以工资以外的形式给员工的间接报酬.员工福利的内容,一般包括弹性福利.节日福利.生日福利.健康体检.交通补贴.住房补贴.午餐补贴.团建活动等[来源: ...

-

Win10 10586.456更新了哪些内容

Win10 10586.456更新了哪些内容?不久前,微软向用户们推送了全新的Windows10 Mobile和Windows10 PC稳定预览版10586.456更新.现在,微软也公布了Window ...